判例解説レポート(当社顧問弁護士:ひかり弁護士法人アイリス法律事務所作成)

こちらは会員専用記事です。

2カ月ごとに最新判例に関わる記事が追加されていく予定です。

以下、レポートのはじめの部分が表示されていますが、会員になると全文PDFをお読みいただけます。

会員申込

レポート内の記事検索

記事一覧

H30.2号(釧路地裁H29年1月31日)隣接する別々の土地を一画地として評価することができるか

固定資産税定期レポートH30.2号

釧路地裁平成29年1月31日判決(固定資産評価審査決定取消請求事件)

テーマ:隣接する別々の土地を一画地として評価することができるか

第1 事案の概要

1 X は土地①②(①②は隣接するほぼ同形状の土地で、①が西側、②が東側

に位置する。以下「本件各土地」という。)の所有者である。

2 土地②の東端はA 社所有の土地③と隣接している。また、本件土地①の

西端は町道に面し、そこには2m程度の盛土処理がされている。

3 A 社は土地③④⑤を所有し、さらに、A 社と同一の代表者のもと事実上一

体的に経営されているB 社が土地⑥⑦を所有している。

4 A 社とB 社は土木、運輸業を営んでおり、本件各土地について、X との

間で平成元年頃から使用貸借契約を結び、重機、砂利等の置き場として使用

している。

また、土地②と土地③~⑦にまたがって、一等の建物及び一個の構造物(以

下「本件建築物」という。)が建築されている。

5 Y 町長は、平成27年度の固定資産表替えにおいて、本件各土地と、A 社

所有の土地③④⑤及びB 社所有の土地⑥⑦(土地③~⑦を「本件一体評価

地」という。)とを一画地として認定して評価した。これによって、本件各

土地の固定資産課税台帳登録価格は平成26年度の約15倍もの価格(土

地①:136万円→2004万円、土地②:136万円→2005万円)と

されたため、X は本件登録価格の決定に誤りがあるなどと主張してY 町固

定資産評価審査委員会に審査の申し出をしたところ、これを棄却する決定

がなされたため、同棄却決定の取消訴訟を提起した。

続きを読む…

H29.12号(大阪最高裁H28年9月8日)公図上公道に接続しない土地と無道路地評点算出法の適用

固定資産税定期レポートH29.12号

【第一審】大阪地裁平成27年12月25日判決(固定資産評価審査決定取消請求事件)

【控訴審】大阪高裁平成28年9月8日判決(同控訴事件)

テーマ:公図上公道に接続しない土地と無道路地評点算出法の適用

第1 事案の概要

1 Xは、土地1~5の所有者であり、これらの土地に係る固定資産税の納税

義務者である。

2 土地1~5はいずれも都市計画区域に位置する市街地的形態を形成する

地域における宅地であって、地区区分は併用住宅地区に分類されている。

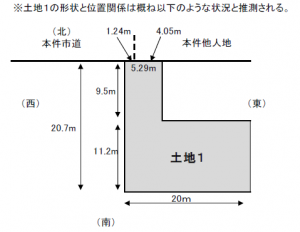

3 このうち土地1は、建築物の敷地として利用されており、以下のような特

徴の土地であった。

・地積247.85㎡、奥行20.70m

・いわゆる逆L字形地であり、北側に飛び出した旗竿地部分が存在

・旗竿地部分は、東西方向約5.29m、南北方向約9.50mの概ね矩形の土地

・旗竿地以外の部分は、東西方向約20m、南北方向約11.2mの矩形

・旗竿地部分は、北側で市道(以下「本件市道」)に1.24m接しており、さらに

これと連続して他人地(以下「本件他人地」)に4.05m接している

・本件他人地はアスファルトで舗装され、外観上は本件市道の道路敷の一部である

・本件市道は幅員が4mに満たないため、建築基準法42条1項1号の道路には該

当しないが、同条2項の指定により同条1項の道路とみなされている(2項道路)

・本件市道の建築基準法上の境界線の位置は判然としないため、土地1が本件市道

の建築基準法上の境界線と2m以上接しているかどうか(接道義務を満たしてい

るかどうか)は明らかではない

4 Y市長は平成24年9月6日付で、地方税法417条1項の規定により、

平成20年度から平成24年度までの土地1~5の各登録価格の修正をし

て、修正後の各価格を固定資産課税台帳に登録し、その旨をXに通知した。

5 Xは修正後の各価格を不服として、審査委員会に審査申出をしたところ、

審査委員会はこれらを棄却する決定をしたため、Xは決定の取消を求めて本

件訴訟を提起した。

6 第一審は、土地1について、Yが無道路地補正率を適用しなかった点は適

法であるとする一方、不整形地補正率の適用をしないものとした点などに違

法があるとして、土地1に係る審査申出の棄却決定を取り消すとの決定をし

た。Xは無道路地補正率が適用されるべきであるとして控訴したが、控訴審

も第一審の判断を相当として控訴を棄却した。

※本件訴訟では、各土地について、画地計算法の不整形地補正率、間口狭小補正率、

奥行長大補正率、無道路地補正率、所要の補正としての建築不可等補正率など各

種の補正率に係る評価の適否が争点となっているが、ここではテーマである土地

1についての無道路地補正率に係る評価について主に取り上げる。

続きを読む…

H29.10号(東京地裁H28年11月30日)介護付有料老人ホーム等に付属する駐車場用地と住宅用地特例

固定資産税定期レポートH29.10号

東京地裁平成28年11月30日判決(固定資産税等賦課処分取消請求事件)

テーマ:介護付有料老人ホーム等に付属する駐車場用地と住宅用地特例

第1 事案の概要

1 Xは、東京都練馬区内に所有する土地1~3(以下、それぞれ「本件土

地1」「本件土地2」「本件土地3」といい、併せて「本件各土地」という。)

の上に建物(以下「本件家屋」という。)を新築し、本件家屋をA社に賃貸

した。

2 A社は、平成26年2月1日から、本件家屋において、介護付き有料老

人ホームと小規模多機能型居宅介護施設を経営している。

3 A社は本件各土地の一部を駐車場として使用していた(駐車場1~9。

以下「本件各駐車場」という。)が、介護付き有料老人ホームの入居者の中

には、自動車を自ら運転し、本件各駐車場に駐車する者はいない。

*(注)介護付き有料老人ホーム:利用者は施設に居住し施設で生活

小規模多機能型居宅介護施設:利用者は自宅で生活し施設に通所

4 東京都練馬都税事務所長は、本件家屋が併用住宅に該当することを前提

としたうえで、本件各土地のうち本件各駐車場については地方税法に規定

する固定資産税及び都市計画税の課税標準の特例を受ける住宅用地に該当

しないとして、Xに対し平成26年度分の固定資産税及び都市計画税の各

賦課決定処分をした。

5 Xは、本件各駐車場について住宅用地特例の適用が認められなかった点

を不服として、本件処分の取消を求めて本件訴訟を提起した。

続きを読む…

H29.8号(東京地裁H28年4月22日)隣接する別々の土地を一画地として評価することができるか

固定資産税定期レポートH29.8号

東京地裁平成28年4月22日判決(裁決取消請求事件)

テーマ:隣接する別々の土地を一画地として評価することができるか

第1 事案の概要

1 XはAとともに、土地1(以下「本件土地1」という。)を共有していた。

また、XはAら7名とともに、本件土地1に隣接する土地2(以下「本件

土地2」といい、本件土地1と本件土地2をあわせて「本件各土地」とい

う。)。を共有していた。

2 本件各土地はもともと一筆の土地であったが、昭和41年に分筆された

ものであり、分筆後、本件土地2上にはビル(以下「本件ビル」という。)

が建設されている。

3 平成24年度において、本件各土地は別々の画地として認定されており、

その登録価格は、本件土地1が1億3975万0580円であり、本件土

地2が3億3127万7250円であった。

4 しかし、平成25年度においては、本件各土地をあわせて一画地と認定

して評価することとし、本件土地1の価格を1億9729万3480円、

本件土地2を8億8902万0090円と決定した。

5 Xは、本件各土地の平成25年度の登録価格を不服として東京都固定資

産審査委員会に対して審査申出をしたが、同審査委員会はかかる申出を棄

却する旨の決定をした。

6 そこで、Xは上記棄却の裁決のうち一部を取り消すために、本件訴訟を

提起した。

続きを読む…

H29.6号(宇都宮地裁H28年12月21日)需給事情による減点補正率の適用について

固定資産税定期レポート H29.6号

宇都宮地裁平成28年12月21日判決(固定資産評価審査決定取消請求控訴事件)

テーマ:需給事情による減点補正率の適用について

第1 事案の概要

1 Xは、温泉旅館業、料理店業等を営む株式会社であり、旧G町では、Xが所有する非木造家屋1と2(以下「本件家屋」といい、各別には「本件家屋1」「本件家屋2」という。)において「C」という旅館を営んでいる。

2 Yは、平成24年度にかかる賦課期日における本件家屋1の価格を1億1118万7983円、本件家屋2の価格を6891万9246円と決定し、これらを家屋課税台帳に登録した。

3 Xは、Y市固定資産評価委員会(以下「本件委員会」という。)に対して、本件家屋の評価額が不服であるとして、審査申出をした。Xの主張の概要は、以下のとおりである。

(1)本件家屋が立地する地域では、10年間の間で観光客、宿泊客が3割減った。また、本件家屋が土砂災害特別警戒区域にある。したがって、本件家屋の平成24年度家屋課税台帳の登録価格を求めるにあたって、「需給事業による減点補正率」を適用すべきである。

(2)本件家屋に対し、「需給事業による減点補正率」を適用する際には、合計35パーセントの減点補正を行わなければならない。

4 しかし、本件委員会は、審査の申出を棄却する旨の決定(以下「本件決定」とい

う。)をした。

5 そこで、Xは、本件決定の一部取消しを求め、本件訴えを提起した。

続きを読む…